今回は『簿記3級』の基礎に関する記事です。

簿記って言葉は聞いたことありますよね?

どんなものなのか知らない方はぜひ見ていってください。

- 簿記が活かせる職業ってなに?

- 簿記ってそもそもなに?

- 簿記を覚えたら何ができるの?

以上の悩みを解決します。

もし投資をしているのであれば、

簿記は会社の決算書の内容を理解するために必要不可欠なもの。

早いうちにマスターしておきましょう!

それでは本題へ入ります。

投資に関する記事はこちらから↓

簿記が必要な職業

まず簿記がどんな仕事でつかえるかを知っておきたいですよね?

簿記が活かせる主な職業は・・・

- 経理部員

- 財務部員

- 会計事務所職員

以上の職業を目指すなら必須な資格です。

他にも・・・

- 営業職

- コンサルティング会社

- サービス業

などなど。

売上やお金の管理が必要な仕事なら勉強することを視野に入れましょう!

将来独立を考えてる方やフリーランスを目指してる方も今のうちに!

そして・・・

簿記をマスターした先には!

- 税理士

- 公認会計士

簿記の上位資格として魅力的な資格が!

簿記の資格を持っているだけで就職するときに有利になることもあります。

この記事を最後まで見て、

自分でもマスターできそう!

そう感じていただけたら幸いです。

簿記ってなに?

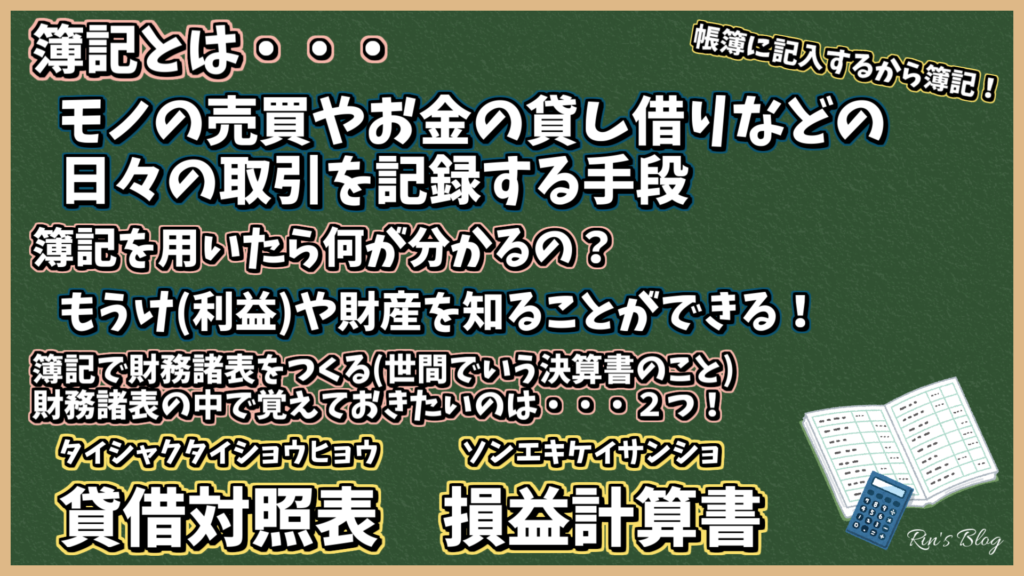

簿記とは

モノの売買やお金の貸し借りなどの日々の取引を記録する手段

のことです。

帳簿に記入するから簿記という

帳簿とは事業の取引やお金の流れを記録するもの。

いわゆる会社の会計用ノートですね。

簿記を用いれば、

会社のもうけ(利益)や財産

を知ることができます。

そしてそのもうけ(利益)や財産を財務諸表にまとめていく。

財務諸表とは

経営活動の財務上の結果を関係者に報告するために作る計算書・計算表

主に

- 貸借対照表

- 損益計算書

- 利益処分計算書

- 附属明細表

この中で、

貸借対照表と損益計算書

これだけは覚えておきましょう!

読み方も合わせて覚えますよ!

貸借対照表 タイシャクタイショウヒョウ

損益計算書 ソンエキケイサンショ

とても重要な用語なので、覚えるまではよく目につくところに書いておくといいですよ。

仕訳

仕訳とは

勘定科目と金額を使って取引を見録する手段

のことです。

勘定科目とは

帳簿に記入する時に使われる項目

のことで、例えば

現金 売上 水道光熱費 通信費 など

簿記ではこの勘定科目を覚えていく必要があります。

勘定科目の種類がめちゃくちゃ多い!

解説を読む⇒問題を解く⇒解説を・・・

これを繰り返して覚えていきましょう!

仕訳にはルールがあります。

基本のルールさえ覚えておけば理解しやすくなるので、ぜひここで押さえておきましょう!

ルール①

1つの取引を2つに分けて記入する

ルール②

増えたら(発生したら)左側に記入する

減ったら(取消したら)右側に記入する

もしくは

増えたら(発生したら)右側に記入する

減ったら(取消したら)左側に記入する

ルール③

左側の合計金額と右側の合計金額は必ず一致する

以上の3つがルールです。

ルール②に関しては勘定科目の種類によってどちらかに。

ここからその種類について解説していきます。

簿記の5つの要素(概念)

勘定科目は5つの要素(概念)に分類されます。

その5つの要素とは

- 資産

- 負債

- 純資産

- 収益

- 費用

それぞれ説明していきます。

資産とは持っているとプラスのもの。

現金や土地などの財産といわれるものですね。

資産は増えたら左側、減ったら右側に記入します。

負債とは持っているとマイナスのもの。

借入金など返済が必要なもの、いわゆる借金ですね。

負債は増えたら右側、減ったら左側に記入します。

純資産とは活動するためのお金。軍資金。

純資産は増えたら右側、減ったら左側に記入します。

収益とは利息や売上などの収入にあたるもの。

収益は発生したら右側、取消したら左側に記入します。

費用とは経費や支出のこと。

費用は発生したら左側、取消したら右側に記入します。

そして・・・

それぞれの関係性もすごく重要!!

なので5つの要素を覚えるときは計算式で覚えましょう!

資産 ー 負債 = 純資産

収益 ー 費用 = 利益

・・・

・・・

・・・

もう一度!

声に出すと覚えやすいですよ!

資産ー負債=純資産

収益ー費用=利益

話を戻して・・・

先ほどの仕訳のルール②はこの5つの要素のどれに当てはまるかで左側に書くか、右側に書くかが決まります。

まとめ

今回の内容のまとめ。

簿記とは

モノの売買やお金の貸し借りなどの日々の取引を記録する手段

簿記で財務諸表をつくる。

財務諸表とは

経営活動の財務上の結果を関係者に報告するために作る計算書・計算表

財務諸表で重要なのは

貸借対照表と損益計算書

財務諸表は勘定科目で仕訳して作成。

仕訳とは

勘定科目と金額を使って取引を見録する手段

仕訳のルールは3つ。

ルール①

1つの取引を2つに分けて記入する

ルール②

増えたら(発生したら)左側に記入する

減ったら(取消したら)右側に記入する

もしくは

増えたら(発生したら)右側に記入する

減ったら(取消したら)左側に記入する

ルール③

左側の合計金額と右側の合計金額は必ず一致する

勘定科目とは

帳簿に記入する時に使われる項目

勘定科目は5つの要素に分類される。

- 資産

- 負債

- 純資産

- 収益

- 費用

5つの要素は計算式で覚えよう!

資産ー負債=純資産

収益ー費用=利益

今回はここまで!

次の記事はこちらから↓

コメント