前回の続きで簿記の基礎に関する記事です。

前回の記事はこちらから↓

今回は仕訳と財務諸表について掘り下げていきますよー。

- 貸方と借方について

- 貸借対照表と損益計算書

- 簿記のルーティーン

以上の内容となっております。

聞きなれない言葉ばかりですが、簿記の基礎は将来必ず役に立つこと間違いなし!

それでは本題へ入ります。

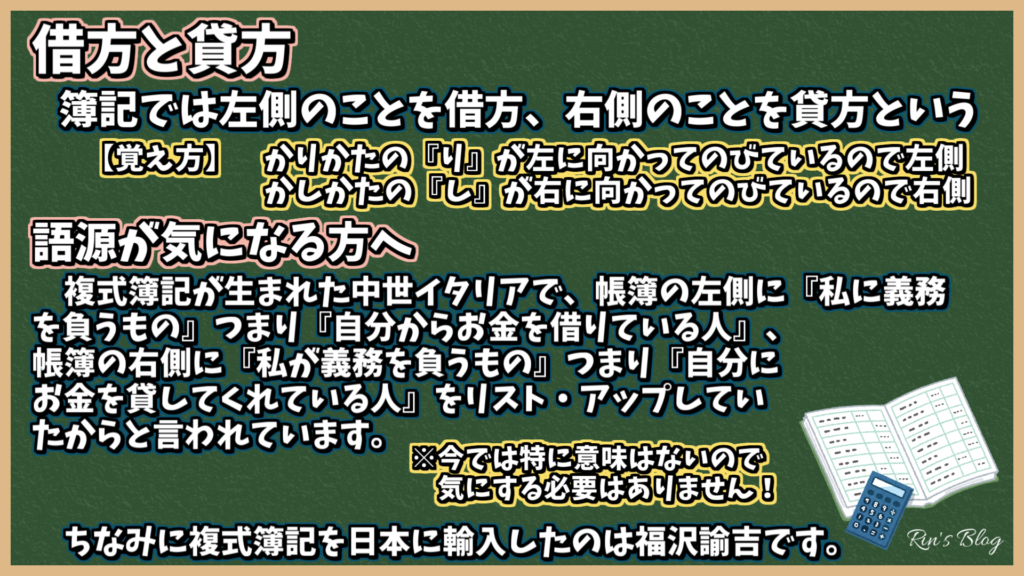

借方と貸方

簿記では仕訳の際に

左側と右側の2つに分けて記入するルール

があることを前回の記事でお話ししました。

その左側と右側にはそれぞれ呼び方が。

左側のことを借方(カシカタ)

右側のことを貸方(カリカタ)

といいます。

借方と貸方に特に意味はありません。

一般的な覚え方として

借方の『り』が左に向かってのびているので左側

貸方の『し』が右に向かってのびているので右側

こんな感じで覚えておきましょう!

語源がどうしても気になる方へ・・・

一応語源を調べたので載せておきます。

興味がなければ飛ばしてください。

語源について

複式簿記が生まれた中世イタリアで、

簿記の左側に

『私に義務を負うもの』

つまり

『自分からお金を借りている人』

帳簿の右側に

『私が義務を負うもの』

つまり

『自分にお金を貸してくれている人』

をリスト・アップしていたから

と言われています。

ちなみに・・・

複式簿記を日本に輸入したのは

福沢諭吉です。

ではもう一度!

左側のことを借方

右側のことを貸方

ここで覚えておきましょう!

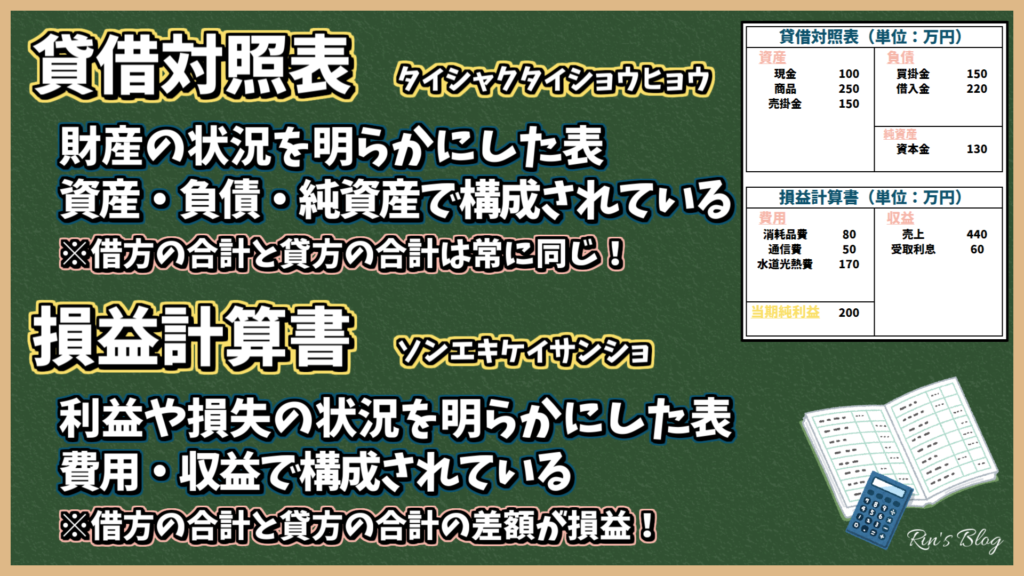

貸借対照表と損益計算書

仕訳をして作成するのが財務諸表。

財務諸表とは

経営活動の財務上の結果を関係者に報告するために作る計算書・計算表

でしたよね。

その財務諸表の中でも重要な

貸借対照表(タイシャクタイショウヒョウ)

損益計算書(ソンエキケイサンショ)

について説明していきます。

貸借対照表とは

財産の状況を明らかにした表

貸借対照表は

資産・負債・純資産

で構成されています。

貸借対照表のルールは

借方の合計と貸方の合計は常に同じ

つまり左右の合計が異なる場合は間違っているということです。

損益計算書とは

利益や損失の状況を明らかにした表

損益計算書は

費用・収益(・純利益)

で構成されています。

損益計算書のルールは

借方の合計と貸方の合計の差額が損益

または

収益から費用を引いたものが(当期)純利益

となります。

ここまでが基礎。

これまでにでてきた用語やルールが基盤となるので覚えるまでは何度も復習しましょう!

問題を解きながら頭に染み込ませていくのもアリですね。

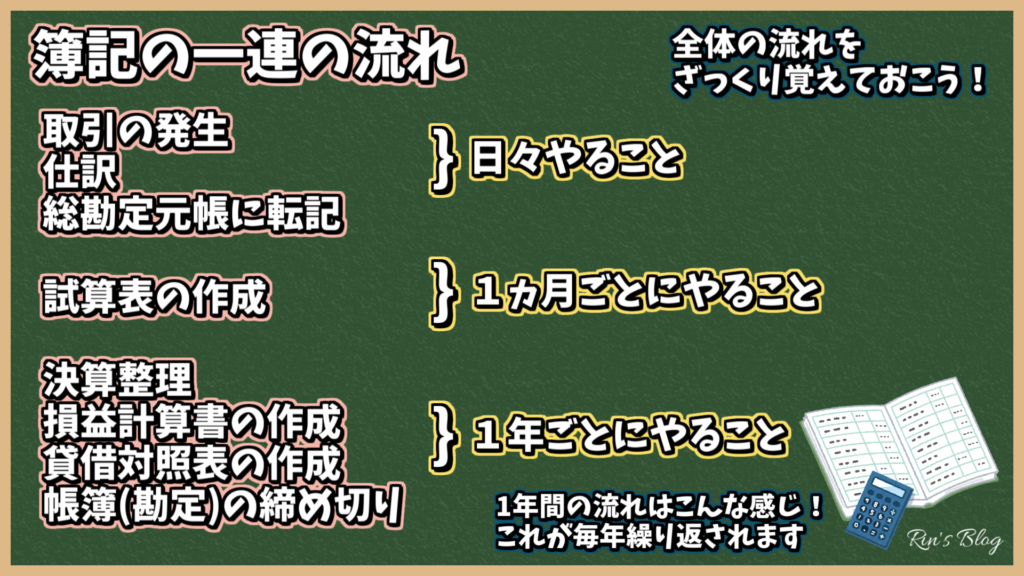

簿記のルーティン

基礎を覚えたところで、簿記のルーティンについてお話しします。

ざっくりでいいので覚えておきましょう!

日々やること

- 取引の発生

- 仕訳

- 総勘定元帳に転記

総勘定元帳(ソウカンジョウモトチョウ)とは

現金や売上などの項目ごとに金額をメモするノート

のこと。

仕訳 ⇒ 日付順

総勘定元帳 ⇒ 項目ごと

転記(テンキ)とは

仕訳の結果を総勘定元帳に書き写すこと

1か月ごとにやること

- 試算表の作成

試算表(シサンヒョウ)は転記ミスの確認作業。

総勘定元帳の記入を元に作成します。

1年ごとにやること

- 決算整理

- 損益計算書の作成

- 貸借対照表の作成

- 帳簿(勘定)の締め切り

決算整理は試算表の調整。

今年度計上予定でまだ計上されてないもの

来年度計上予定なのにすでに計上されているもの

これらを修正するためのものです。

帳簿(勘定)の締め切りは1年間の区切りをつけること。

以上が簿記のルーティン。

これが毎年繰り返されます。

STEP1から読みたい方はこちから↓

今回はここまで!

次回をお楽しみに~!

コメント