商品売買時の仕訳についての記事です。

ここからは覚えることが多いですが、聞きなれた言葉も多いので、地道に繰り返し読みながら覚えていきましょう!

- 分記法と三分法

- 買掛金と売掛金

- クレジット売掛金

以上の内容となっております。

2021年から分記法は出題範囲から削除されてます。

あまり使われなくなったのが原因。

商品以外の仕訳時に必要な考え方なので一緒に覚えておくといいですよ。

STEP1はこちらから↓

前回の記事はこちらから↓

それでは本題へ入ります。

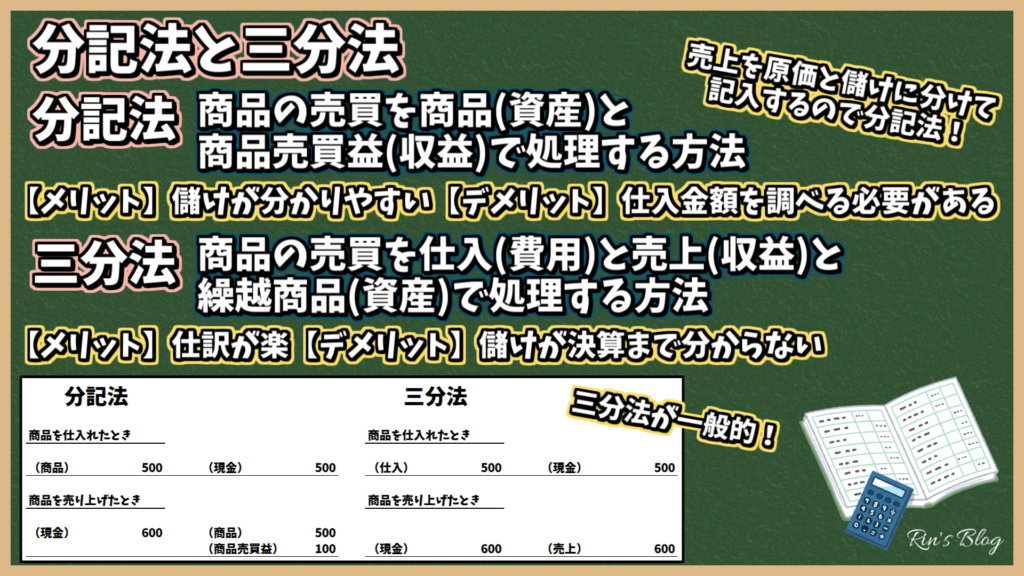

分記法と三分法

商品を仕入れてから売り上げるまでの仕訳について考えていきます。

商品とは

会社の売り物のこと

仕入れとは

商品を買うこと

まずは分記法で仕訳します。

分記法とは

商品の売買を商品と商品売買益で処理する方法

商品は資産。

商品売買益は収益。

売上を原価と儲けに分けて記入するので分記法と言います。

商品を仕入れたときの仕訳は

①商品500円を仕入れ、現金で支払った。

(商品)500 (現金)500

商品を売り上げたときの仕訳は

②500円で仕入れた商品を600円で販売し、現金で受け取った。

(現金)600 ( 商 品 )500

(商品売買益)100

次に三分法で仕訳します。

ちなみに3級の試験勉強であれば三分法だけ覚えておけば大丈夫です。

三分法とは

商品の売買を仕入と売上と繰越商品で処理する方法

仕入は費用。

売上は収益。

繰越商品は資産。

商品を仕入れたときの仕訳は

①商品500円を仕入れ、現金で支払った。

(仕入)500 (現金)500

商品を売り上げたときの仕訳は

②500円で仕入れた商品を600円で販売し、現金で受け取った。

(現金)600 (売上)600

見た目は三分法がスッキリしてますよね!

分記法と比べた際の三分法のメリットとデメリットは

メリット 仕訳が楽

デメリット 儲けが分かりづらい

まとめると・・・

商品を仕入れたら

仕入(費用)という勘定科目で処理

商品を売り上げたら

売上(収益)という勘定科目で処理

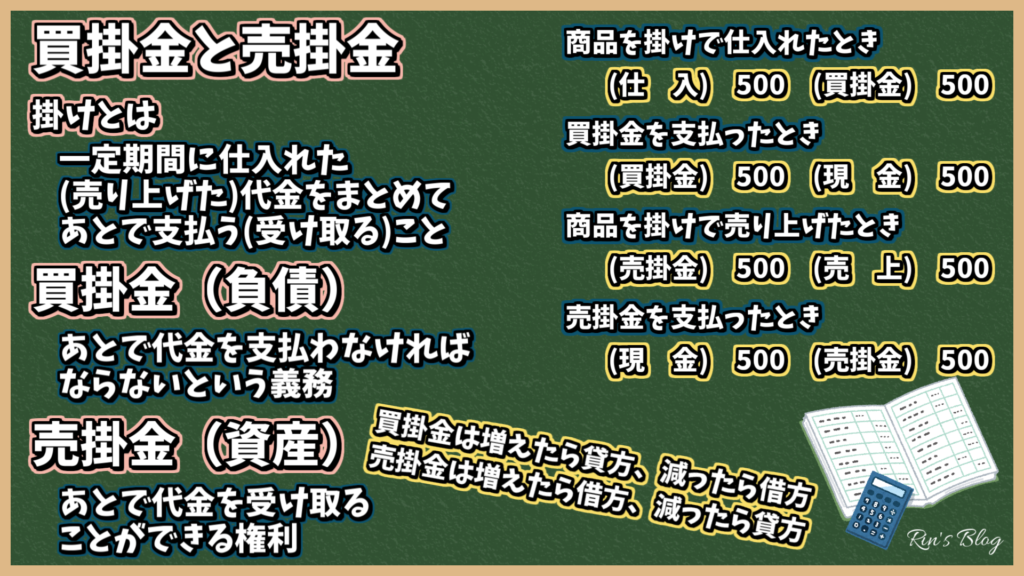

買掛金と売掛金

まず掛けについて。

掛けとは

一定期間に仕入れた(売り上げた)代金をまとめてあとで支払う(受け取る)こと

買掛金とは

あとで代金を支払わなければならないという義務

買掛金は負債。

商品を掛けで仕入れたときの仕訳は

①商品500円を仕入れ、代金は掛けとした。

(仕 入)500 (買掛金)500

買掛金を支払ったときの仕訳は

②買掛金500円を現金で支払った。

(買掛金)500 (現 金)500

売掛金とは

あとで代金を受け取ることができる権利

売掛金は資産。

商品を掛けで売り上げたときの仕訳は

①商品500円を売り上げ、代金は掛けとした。

(売掛金)500 (売 上)500

②売掛金500円を現金で受け取った。

(現 金)500 (売掛金)500

まとめると・・・

商品を掛けで仕入れたら

買掛金(負債)という勘定科目で処理

商品を掛けで売り上げたら

売掛金(資産)という勘定科目で処理

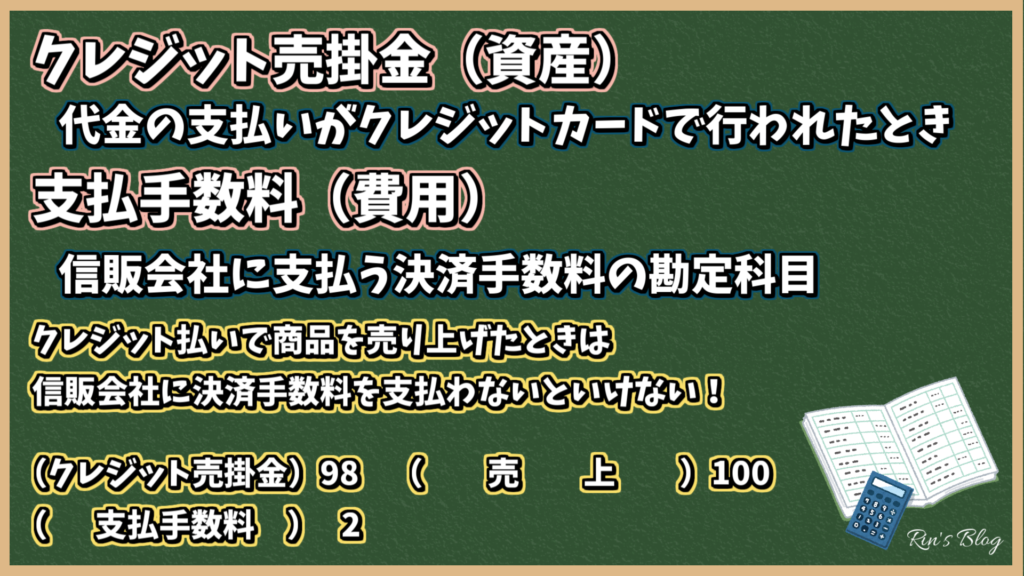

クレジット売掛金

クレジット売掛金とは

代金の支払いがクレジットカードで行われた際、あとで代金を受け取れる権利

クレジット売掛金は資産。

クレジット払いで商品を売り上げたときは信販会社に決済手数料を支払う必要があります。

その決済手数料は支払手数料という勘定科目で処理されます。

支払手数料は費用。

クレジット払いで売り上げたときの仕訳は

①商品100円をクレジット払いで売り上げた。信販会社への手数料は販売時に計上する。

※信販会社への手数料は販売代金の2%

(クレジット売掛金) 98 (売 上)100

(支払 手 数 料) 2

支払手数料の計算は

100(円)× 2(%)= 2(円)

まとめると・・・

クレジットカードで売り上げたら

クレジット売掛金という勘定科目で処理

信販会社への手数料は

支払手数料という勘定科目で処理

今回は以上になります。

次回をお楽しみに~!

前回の記事はこちらから↓

コメント